合作案例

泰康嘉悦人生年金保险优缺点七大优点三大缺点

配置好养老保险金,提前规划好晚年的生活费用,是当代人都特别关心的事情,通俗的讲就是投入一笔钱,不需要过多的担心利率下行的影响,最终稳拿保单利益,很多人信赖大公司,泰康最近提供了一款年金保险,名为泰康嘉悦人生年金保险,从保单第6年就能开始领取,保障终身。那么,泰康嘉悦人生年金保险优缺点有哪些呢?感兴趣的朋友不妨一起来看看。

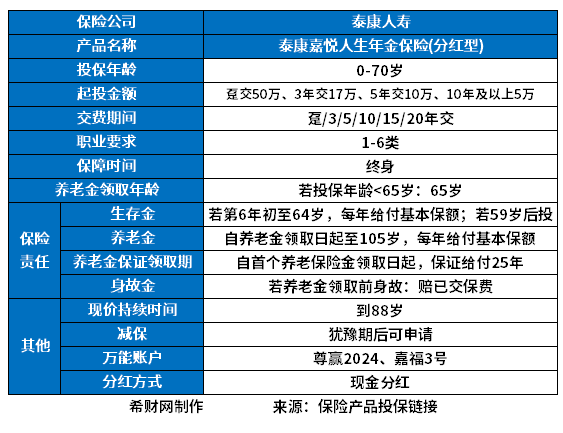

判断一款年金保险优劣势,承保责任很重要,能了解产品的投保规则、年金领取的时间等,如下图:

泰康嘉悦人生年金保险适合0-70岁的人群投保,缴费最低5万元起,提供了生存金、养老金、身故金的保障责任,支持减保、附加万能账户、和产品有分红。

1、承保年龄广泛:0-70岁都可以保,保障年龄比较友好,花甲老人也可以买;

2、保证领取时间长:作为养老年金保险,这款产品提供了保证领取的责任,最长高达25年,其他同类主流产品一般是20年,保证领取时间比同类长且优;

3、提供减保服务:这款产品支持减保服务,能够最终靠减保获取一部分现金价值,通常多见于终身终额寿险产品,在年金保险中十分罕见,这款产品支持还是很给力的;

4、领取时间早:同类养老保险年金产品,投保之后需要固定年龄领取资金,通常是最早女性55岁,而这款产品的生存金领取是从第6年开始的;

5、可附加万能账户进行增值:这款产品有支持万能账户进行二次增值,双主险滚动,还自带分红特征,等于是三轮驱动;

6、公司大品牌:泰康人寿属于“寿险老七家”实力强劲,品牌家喻户晓,分支机构、服务网点多,有利于客户投保、保单保全、退保和理赔;

7、三高有利于客户收益:泰康人寿属于三高企业,高净利润+高保费收入+高财富榜,依据当前最新数据看,净利润名列全行业第4位,保费收入同样是行业第4位,在当选财富世界500强企业中,是排名435位,但是国内只有7家企业进入了美国财富杂志的排名,这些排名的意义在于,对于理财保险(万能账户是看未来实际结算利率、分红险看未来公司经营状况),这一些数据好看,代表公司经营稳健,泰康嘉悦人生年金保险自带分红、可以附加万能账户,这样预示客户的收益就越高。

既然是分析泰康嘉悦人生年金保险优缺点,那么短板还是要需要我们来关注,具体的短板在于:

1、投保门槛很高:这款产品的投保门槛不是一般的高,最低5万元起,是10年交,趸交需要30万元。需要投保客户是高净值用户,一般普通老百姓还交不起。

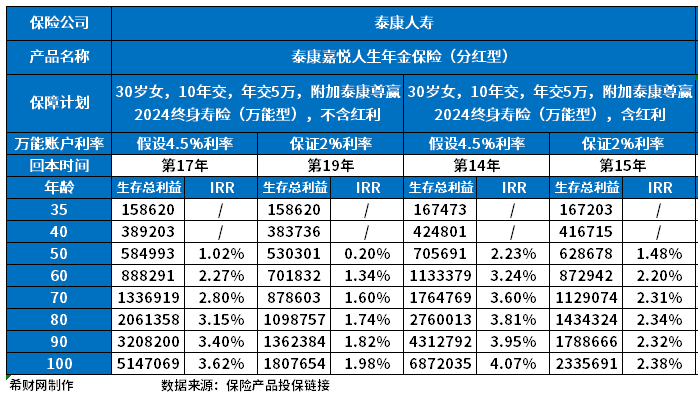

2、回本速度比较慢:虽然这款生存金第6年开始领取,但是实际回本速度比较慢,一般的是15年左右回本,快的年金保险产品是在8-9年,这款产品比较慢,如下:

(1)30岁女,10年交,年交5万,附加泰康尊赢2024终身寿险(万能型),不含红利:假设4.5%利率,需要17年回本;保证2%利率情况下,需要19年回本;

(2)30岁女,10年交,年交5万,附加泰康尊赢2024终身寿险(万能型),含红利:假设4.5%利率,需要14年回本;保证2%利率情况下,需要15年回本; (3)30岁女,10年交,年交5万,无万能,不含红利,需要第20年回本,含红利需要第16年。

3、长期利益收益需要我们来关注:如果按照30岁女,10年交,年交5万,附加泰康尊赢2024终身寿险(万能型),含红利为例,持有70年后才可以做到4.07%,这是最理想的状态,但是一般都只有1.98-3.62%之间,详见:

关于泰康嘉悦人生年金保险优缺点的内容分析就介绍到这里了,希望对大家有一定帮助。

风险提示:希财网作为财金知识服务平台做信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此来投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于泰康人寿、该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。

- 上一篇: 十大最贵的金属排名(稀有金属股票)

- 下一篇: 企业日志-浙江台州市方远集团